La Autoridad de Protección al Consumidor y Defensa de la Competencia (Acodeco) ofreció algunas recomendaciones sobre el historial de crédito, preparadas por sus analistas financieros. El historial crediticio, le indica a las empresas financieras, que tan riesgoso es el cliente, si deben prestarle o no, es decir si es sujeto de crédito. Tener un reporte crediticio, no significa que un cliente es mala paga, por el contrario, lo pueden hacer sujeto de crédito, si muestra los pagos al día.

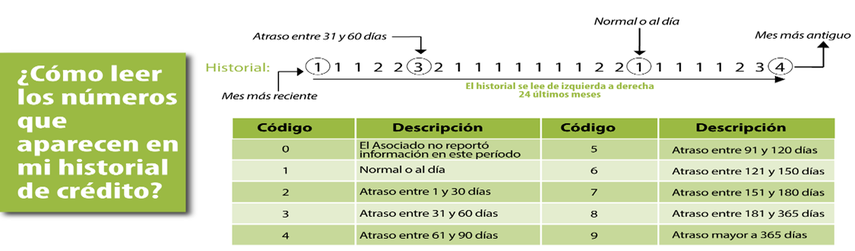

¿Cómo leer los números del historial? Se leen de izquierda a derecha de la siguiente manera:

Lo ideal es tener solo unos (1111….), que es que los pagos están normales o al día; pero cuando inicia el atraso, los números se incrementan, por tanto, el 2 indica que los pagos tienen entre 1 a 30 días de atraso y así sucesivamente. Mientras que el 9, es el más crítico muestra un atraso de la cuenta mayor a 365 días.

De las observaciones que puedes tener en tu historial, la cuenta contra reserva es una de las que más afecta al consumidor, demuestra que la deuda pasó a incobrable, y la empresa lo verá como un cliente con un alto riesgo y lo más seguro es que la solicitud sea rechazada.

¿Qué hacer si no está de acuerdo con lo reportado en su historial de crédito?: Lo primero, sería darle la oportunidad a la empresa que aclare el reporte o lo corrija; si esto no ocurre, entonces tiene la opción de presentar la queja en la Acodeco, con las respectivas pruebas del caso.

¿Cómo mantener un buen historial crediticio?: Haga un análisis de su situación financiera (ingresos y egresos) y verifica la capacidad de pago. Procurar mantener los abonos al día y hacer un presupuesto detallado de todos los gastos, para así llevar un control de las finanzas. Si por razones fortuitas, se atrasa en sus pagos, esfuércese por reorganizarse y cuando recibas nuevamente ingresos, pueda ponerse al día y lograr salir de la situación.

La APC INTELIDAT, es el Buró de Crédito de Panamá, el cual deberás visitar mínimo cada 6 meses para verificar que todo esté en orden con tu crédito (APC: Asociación Panameña de Crédito/ www.tuintelidat.com).

Según datos del tablero de multas de la Acodeco, las faltas al historial de crédito (Ley 24 de 2002) registran en el presente año hasta la fecha, 81 sanciones en primera instancia por una cuantía total de B/.200,200.00. Los bancos con 25 multas (B/.62,400.00) son los agentes económicos más sancionados. Les siguen, 18 financieras (B/.44,300.00); 8 cooperativas (B/.32,500.00); 12 multas a agencias de cobro (B/.27,000.00); Telefonía, con 10 sanciones por B/. 21,000.00, entre otras.

anunció la apertura de una convocatoria presencial para las personas interesadas en formarse en el sector de hotelería y turismo.")

puso en marcha una serie de acciones para enfrentar la variabilidad climática y el fenómeno de El Niño, mediante una estrategia que combina infraestructura, asistencia técnica e innovación para fortalecer la seguridad hídrica y alimentaria de los pequeños productores en las zonas más vulnerables del país.")